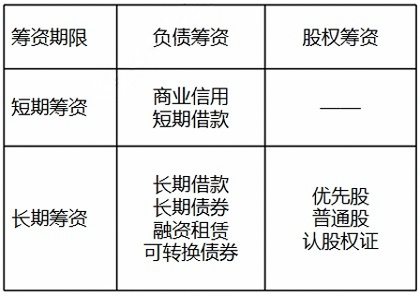

短期负债筹资的特点

(1)筹资速度快,容易取得。

(2)筹资弹性好。

(3)筹资成本较低。

(4)筹资风险高。

短期负债筹资最常用的方式是商业信用和短期借款。

(1)商业信用的具体形式

(应付账款、应付票据、预收账款、其他应付款项 )

应付票据

分为商业承兑汇票和银行承兑汇票两种,支付期最长不超过6个月

应付票据可以带息,也可以不带息

应付票据的利率一般比银行的借款利率低,筹资成本低于银行借款成本

应付票据到期必须归还,如若延期便要交付罚金,因而风险较大

短期借款

①信贷限额:是银行对借款人规定的无担保贷款的最高额;

②周转信贷协定:是银行具有法律义务地承诺提供不超过某一最高限额的贷款协定。在有效期内,只要企业的借款总额未超过最高限额,银行必须满足企业任何时候提出的借款要求。企业享用周转信贷协定,通常要就贷款限额的未使用部分付给银行一笔承诺费;

③补偿性余额。银行要求借款企业在银行中保持按贷款限额或实际借用额一定百分比的最低存款余额。

融资租赁(实质上转移了与租赁资产所有权有关的几乎全部风险和报酬的租赁)

融资租赁的认定

根据现行会计准则,一项租赁存在下列一种或多种情形的,通常分类为融资租赁:

①在租赁期届满时,租赁资产的所有权转移给承租人;

②承租人有购买租赁资产的选择权,所订立的购买价款与预计行使选择权时租赁资产的公允价值相比足够低,因而在租赁开始日就可以合理确定承租人将行使该选择权。

③资产的所有权虽然不转移,但租赁期占租赁资产使用寿命的大部分(通常解释为≥75%)

④在租赁开始日,租赁收款额的现值几乎相当于租赁资产的公允价值(通常解释为≥90%)

⑤租赁资产性质特殊,如果不作较大改造,只有承租人才能使用

融资租赁的租金

①租赁资产的成本:租赁资产的成本大体由资产的购买价,运杂费、运输途中的保险费等项目构成

②租赁资产成本的利息:即出租人向承租人所提供资金的利息

③租赁手续费:包括出租人承办租赁业务的费用以及出租人向承租人提供租赁服务所赚取的利润

融资租赁的特点

①是一种融资与融物相结合的筹资方式,能够迅速获得所需长期资产的使用权

②可以避免长期借款筹资所附加的各种限制性条款,具有较强的灵活性

③融资与引进设备都由有经验和对市场熟悉的租赁公司承担,可以减少设备引进费,从而降低设备取得成本

④租赁费中的利息、手续费以及融资租赁设备的折旧费均可在税前支付可以减轻所得税负担

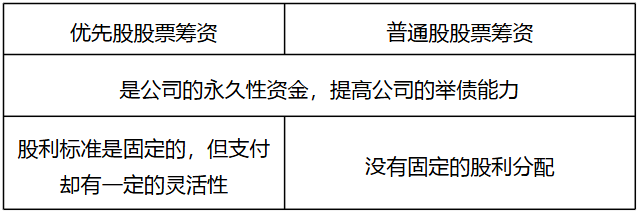

优先股股票筹资、普通股股票筹资

知识类文章,仅用于个人学习、研究、欣赏,如涉及侵权或拒绝展示,请及时联系邮箱1295@163.com删除。