资金成本是指企业为筹措和使用资本而付出的代价。分为资金占用费和筹资费用。

资金占用费:企业占用资金支付的费用,如银行借款利息和债券利息。

筹资费用:资金筹集过程中支付的各项费用,如发行债券支付的印刷费、代理发行费、律师费、公证费、广告费等意义上一次性支付的费用。

资金成本的作用

⑴选择资金来源、确定筹资方案的重要依据(选择资金成本率低的筹资方案)

⑵评价投资项目、比较投资方案和进行投资决策的经济标准。从企业投资决策的角度来讲,通常将资金成本率视为一个投资项目的最低收益率或必要报酬率。

⑶评价企业经营业绩的基准。全部投资的利润率应高于资金成本,否则表明业绩欠佳,需要改善经营管理。

企业筹集使用资金所负担的费用同筹集资金净额的比,叫做资金成本率(通常也叫资金成本)

![]()

筹资净额=筹资总额-筹资费=筹资总额x(1-筹资费率)

![]()

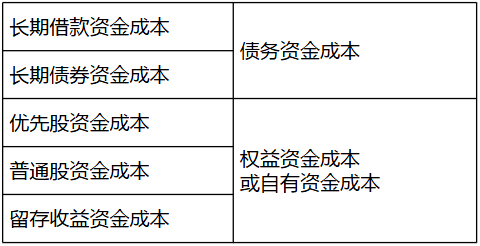

常用资金成本的计算分为个别资金成本和综合资金成本。

个别资金成本(单一筹资方式的资金成本)

根据企业所得税法的规定,企业债务的利息允许从税前利润中扣除,从而可以抵免企业所得税。

【例1】A 公司从银行取得一笔长期借款 1000 万元,期限是3年,年利率为 5%,每年结息一次,到期一次还本,企业所得税率为 25%,则这笔借款每一年的资金成本率为多少?

解:1000×5%×(1-25%)÷1000=3.75%

综合资金成本(各种个别资金成本进行加权平均而得的结果)

【例 2】甲公司现有长期资本总额为 10000 万元,其中长期借款 2000万元,长期债券5000 万元,普通股 3000万元,各种长期资金成本率分别为 5%、6%和 10%。计算该公司综合资金成本率。

解:第一步,计算各种长期资本占全部资本的比例。

长期借款资金比例=2000÷10000×100%=20%

长期债券资金比例=5000÷10000×100%=50%

普通股资金比例=3000÷10000×100%=30%

第二步,测算综合资金成本率。

综合资金成本率=5%×20%+6%×50%+10%×30%=7%

知识类文章,仅用于个人学习、研究、欣赏,如涉及侵权或拒绝展示,请及时联系邮箱1295@163.com删除。