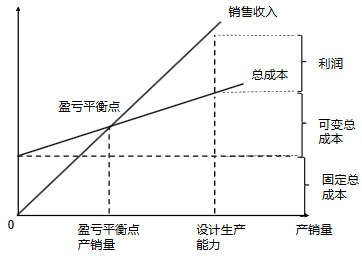

盈亏平衡分析是研究方案的产品利润与成本费用、产销量、销售收入、税金及附加之间的函数关系,以找到方案的盈亏平衡点(BEP)的方法。以此判断方案对产(销)量变化的适应能力和抗风险能力。盈亏平衡分析只用于财务分析。说白了通常收入-总成本费用=利润,而盈亏平衡分析研究的是收入-总成本费用=0的时候。

固定成本:在一定的产量范围内不受产品产量影响的成本,如:固定工资及福利费(计件工资除外)、固定资产折旧费、修理费、无形资产及其他资产摊销

费、长期借款利息支出等。

可变成本:随方案产品产量的增减而成正比例变化的成本,如:原材料、燃料、动力费、包装费、计件工资、单位产品税金及附加等。

总结:主要看和产量有无关系,没关系就是固定成本。

盈亏平衡分析分为线性盈亏平衡分析和非线性盈亏平衡分析,本文只有研究线性盈亏平衡分析。

(1)产量等于销售量,即当年生产的产品当年完全销售。

(2)产量发生变化时,单位可变成本不变,总成本费用是产量的线性函数。

(3)产量发生变化时,产品售价不变,销售收入是销售量(产量)的线性函数。

盈亏平衡点显而易见,越小越好。

销售收入=(单价-单位产品营业税金及附加)×销量

总成本费用=固定成本+单位变动成本×产量

(单价-单位产品营业税金及附加)×产销量=固定成本+单位产品变动成本×产销量

盈亏平衡点生产能力利用率(相对指标)

盈亏平衡点生产能力利用率即盈亏平衡点产销量占正常产销量(设计生产能力)的比重。

般盈亏平衡点生产能力利用率越低,表明方案适应市场需求变化的能力越大,抗风险能力越强。通常认为盈亏平衡点生产能力利用率不超过 70%,方案运营是基本安全的。

【2022】某技术方案年设计生产能力为3万吨,产销量一致,销售价格和成本费用均不含增值税,单位产品售价为300元/吨,单位产品可变成本为150元/吨,单位产品税金及附加为3元/吨,年固定成本为280万元,用生产能力利用率表示的盈亏平衡点为( )。

A.31.11%

B.63.49%

C.31.42%

D.62.22%

解:

设产销量为x,根据上边公式(300-3)×x=2800000+x×150,转换为x(300-3-150)=2800000,x=19047吨

生产能力利用率=19047/30000×100%=63.49%

正确答案B

知识类文章,仅用于个人学习、研究、欣赏,如涉及侵权或拒绝展示,请及时联系邮箱1295@163.com删除。